Bisher können Grenzgänger aus Deutschland in die Schweiz nur die Vorteile der ersten beiden Säulen der Schweizerischen Altersvorsorge nutzen. Die klassische 3. Säule ist für Arbeitnehmer in der Schweiz mit Wohnsitz in Deutschland nicht möglich. Die Oberfinanzdirektion Karlsruhe hat nun auf das Problem mit einem neuen Erlass reagiert.

Mehr… Weniger… Bild in Lightbox öffnen (open image in lightbox).

Bild in Lightbox öffnen (open image in lightbox). Grenzgänger können jährlich bis zu EUR 6.624 (Stand 2020) zum Aufbau der Altersversorgung nutzen

Sparen Sie als Grenzgänger direkt Steuern und erhöhen Sie Ihre staatlich geförderte Altersversorgung. Schließen Sie die Versorgungslücke und bekommen dadurch später auch mehr Rente. Es lohnt sich in doppelter Hinsicht für Sie: Sie können mit der Grenzgänger-Direktversicherung jährlich bis zu EUR 6.624,- für Ihre private Altersvorsorge ansparen und von einer sofortigen Steuerersparnis (bis zu EUR 2.782,-) profitieren.

Unsere Experten für Grenzgänger beraten Sie unverbindlich und kompetent. Unsere Berater sind IHK geprüft und durch laufende Fortbildungen bestens informiert. Wir ermitteln mit Ihnen zusammen Ihre individuellen Möglichkeiten zur privaten Absicherung Ihrer Altersversorgung und das Sparpotential durch die bAV-Direktversicherung für Grenzgänger aus Deutschland in der Schweiz.

Als Grenzgänger können Sie bis zu 8 Prozent der Beitragsbemessungsgrenze steuerfrei in die Direktversicherung für Grenzgänger einzahlen und erhöhen dadurch Ihre staatlich geförderte Altersversorgung.

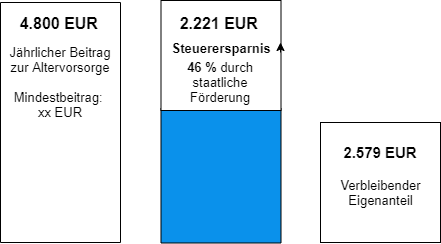

Bild in Lightbox öffnen (open image in lightbox). Beispielrechnung

Bild in Lightbox öffnen (open image in lightbox). BeispielrechnungDiese Berechnung wurde mit folgenden Werten erstellt: 60.000 EUR zu versteuerndes Einkommen (lediger Grenzgänger) inkl. SoLi und Kirchensteuer. Stand 2020

Welchen Vorteil haben Sie als Grenzgänger?

Sie können mit geringem Eigenaufwand einen hohen Beitrag in Ihrer Altersversorgung einsparen. Besteuert werden Sie erst bei späterer Auszahlung oder Rentenbezug.

Wie spare ich als Grenzgänger dadurch effektiv Steuern in Deutschland?

Den Steuervorteil können Sie entweder direkt bei den vierteljährlichen Vorauszahlungen an das Finanzamt anrechnen lassen oder bei Abgabe Ihrer jährlichen Steuererklärung.

Was passiert, wenn sich mein Arbeitgeber ändert?

Da der Vertrag Ihnen gehört, können Sie diesen auf einen neuen Schweizer Arbeitgeber oder auch neuen deutschen Arbeitgeber übertragen. Es besteht ebenso die Möglichkeit, den Vertrag privat weiter zu führen.

Was ist, wenn ich als Grenzgänger arbeitslos werden sollte?

Sie nehmen den Vertrag mit und führen ihn privat fort oder nutzen die Möglichkeit diesen beitragsfrei zu stellen und ruhen zu lassen. Dieser kann später wieder aktiviert werden.

Kann ich den Beitrag für die Direktversicherung reduzieren oder die Beiträge aussetzen?

Sollten Sie die Beiträge später einmal nicht mehr zahlen können oder auch wollen, können Sie die Sparrate reduzieren oder den Tarif beitragsfrei stellen und später ggf. wieder fortführen.

Was passiert, wenn ich den Leistungsfall nicht mehr erlebe?

Vor Ihrem Rentenbeginn wird das vorhandene Kapital Ihren Hinterbliebenen (Ehepartner, Lebensgefährte, kindergeldberechtigte Kinder) als Rente oder Einmalzahlung ausbezahlt. Sollte Ihr Rentenbeginn schon eingetreten sein, greift die inkludierte Todesfallleistung - entweder als Hinterbliebenenrente oder auch als Rentengarantiezeit.

Sie haben selbstverständlich die Wahl, wie Sie das Geld anlegen möchten: Sicherheitsorientiert mit einem festen Garantiezins oder eine reine fondsgebundene Anlage mit Chance auf höhere Rendite, aber auch mit mehr Risiko.

GGV AG

Grenzgänger Versicherungen

Lörracher Straße 50 c

79541 Lörrach-Brombach

Telefonzeiten:

Telefonischer Kontakt: